场外期权模拟周报160627

场外期权账户 周账单 场外期权周报 |

|

|

联系人:王翔 联系电话:021-58205157 Email:wangx01@ghlsqh.com.cn

|

|

|

国海良时期货有限公司

地 址:杭州市河东路91号

邮 编:310014

传 真:0571-85237426

网 址:www.ghlsqh.com.cn

净资产值

客户风险率 | 12.13% |

当前权益 | 86,959,338.87 |

可用资金 | 76,411,570.07 |

可取资金 | 76,411,570.07 |

交易所风险率 | 11.41% |

交易手续费 | -7,769.19 |

总盈亏 | -125,809.19 |

持仓保证金 | 10,547,768.80 |

合约信息

合约 | 净持仓 | 净盈亏 |

IF1605 | 0/13 | 31,823.12 |

IH1605 | 6/0 | -67,030.16 |

IC1605 | 8/0 | -90,602.15 |

场外期权合约参数

期权模拟类型 | 欧式看跌期权 |

标的物 | 沪深300指数(000300) |

复制合约 | IF1607 |

期权到期日 | 2016年7月15日 |

无风险收益率(年化) | 1.50% |

复制波动率 | 10.00% |

初始标的价格 | 3112.67 |

行权价 | 3110.0点 |

套保资产总值 | 18,676,020.00元 |

套保起始日期 | 2016年6月20日 |

合约权利金(参考) | 1,059,554.00元 |

标的收盘价 | 3077.16 |

期权状态 | 价内 |

内在价值 | 197,040.00元 |

模拟说明:以沪深300指数期货复制沪深300指数为标的的看跌期权,看跌期权初始为虚值期权,行权价选取距离标的现价最近的10个点数位,以2016年6月20日沪深300指数的收盘价为基准计算期权权利金。权利金计算的波动率参数选择对应期限的历史波动率(0.3519),权利金考虑基差,若基差不利,则基差费用直接附加在权利金上(该合约权利金附加名义价值的2.07%作为对基差成本修正)。

期权模拟类型 | 欧式看涨期权 |

标的物 | 上证50指数(000016) |

复制合约 | IH1607 |

期权到期日 | 2016年7月15日 |

无风险收益率(年化) | 1.50% |

复制波动率 | 10.00% |

初始标的价格 | 2104.22 |

行权价 | 2105.0点 |

套保资产总值 | 12,625,320.00元 |

套保起始日期 | 2016年6月20日 |

合约权利金(参考) | 436,459.00元 |

标的收盘价 | 2076.30 |

期权状态 | 价外 |

内在价值 | 00.00元 |

模拟说明:以上证50指数期货复制上证50指数为标的的看涨期权,看涨期权初始为虚值期权,行权价选取距离标的现价最近的10个点数位,以2016年6月20日上证50指数的收盘价为基准计算期权权利金。权利金计算的波动率参数选择对应期限的历史波动率(0.3315),权利金考虑基差,若基差不利,则基差费用直接附加在权利金上。

期权模拟类型 | 后付式看涨期权 |

标的物 | 中证500指数(399905) |

复制合约 | IC1607 |

期权到期日 | 2016年7月15日 |

无风险收益率(年化) | 1.50% |

复制波动率 | 10.00% |

初始标的价格 | 5985.56 |

行权价 | 5980.0点 |

套保资产总值 | 23,942,240.00元 |

套保起始日期 | 2016年6月20日 |

合约权利金(参考) | 3,182,776.00元 |

标的收盘价 | 5903.62 |

结算方式 | 仅到期时价内支付权利金 |

最终结算价格 | 待定 |

模拟说明:以中证500指数期货复制中证500指数为标的看涨期权,该期权为后付式期权,期权买方仅在到期期权为实值时才支付权利金。以2016年6月20日中证500指数的收盘价为基准计算期权权利金。权利金计算的波动率参数选择对应期限的历史波动率(0.4477),权利金考虑基差,若基差不利,则基差费用直接附加在权利金上。

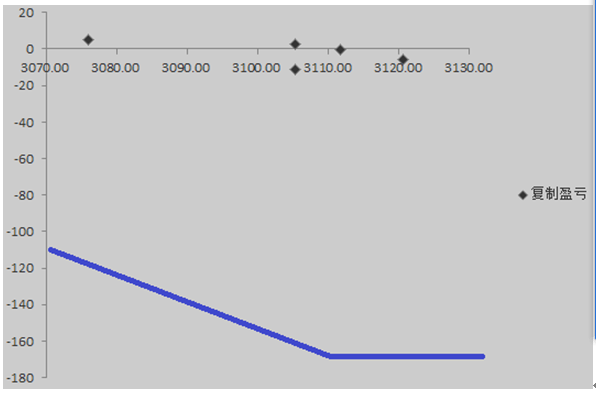

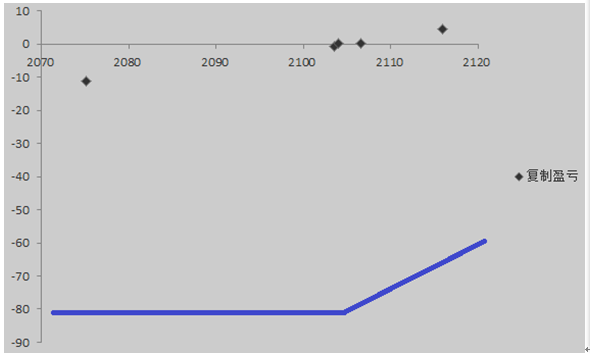

当前合约权益图

A.沪深300指数欧式看跌期权

B.上证50指数欧式看涨期权

- 上一条:国海良时50ETF股票期权周报(2016-06-27)

- 下一条:豆一趋势交易策略

全部评论

- 暂无评论...

Copyright (C) 2013 Ghlsqh.com.cn All rights reserved.

浙ICP备05008236号-1 本站支持ipv6访问