国海良时50ETF股票期权周报(2016-08-29)

现货行情震荡下行 隐含波动基本持平

——上证50ETF期权周报(20160829)

一、一周市场回顾

(一)现货市场

上周,A股整体震荡下行。截止上周五,上证综指收于3070.31点,下跌37.79点,跌幅为1.22%,深证成指收于10693.75点,下跌178.96点,跌幅为1.65%。

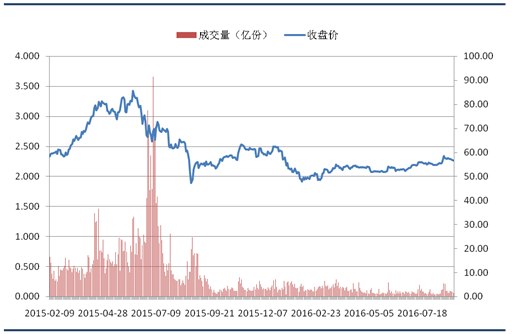

截止上周五,上证50ETF收于2.267,下跌0.034,跌幅为1.28%。日均成交量为1.87亿份,较前一周下降45%。

图1:上证50ETF收盘价及成交量历史走势图

数据来源:WIND

(二)期权市场

上周,50ETF期权总成交量为1686009张,较前一周下降40%。其中认购期权成交量1008301张,认沽期权成交量677705张。单日最高成交量380666张(8月25日)。

图2:上证50ETF期权一周成交量统计图

数据来源:上交所

截止上周五,50ETF期权总持仓量为1055920张,其中认购期权持仓量为561043张,认沽期权持仓量为494877张。

图3:上证50ETF期权一周持仓量统计图

数据来源:上交所

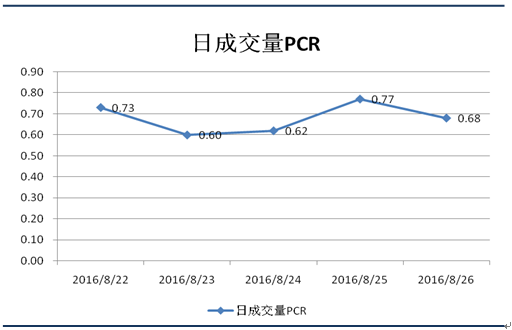

上周,50ETF期权日成交量PCR(Put-Call Ratio即认沽期权成交量比认购期权成交量)整体仍然维持在低位,围绕0.70上下小幅波动,显示目前市场上投资者情绪仍较为乐观。

图4:上证50ETF期权一周日成交量PCR走势图

数据来源:上交所

二、波动率分析

(一)综合隐含波动率

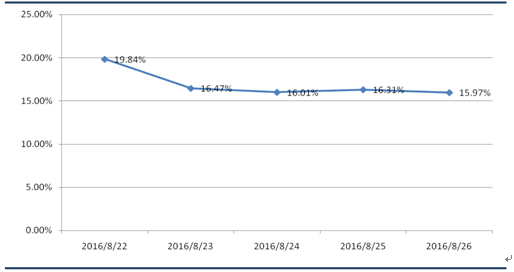

上周,上证50ETF期权的综合隐含波动率在周一冲高后回落,但整体与前一周基本持平,周一最高为19.84%,周五回落至15.97%。从其整体走势来看,截止上周五,目前的综合隐含波动率仍处于较低位置,高于其20日移动平均线。

图5:上证50ETF期权综合隐含波动率一周走势图

数据来源:WIND

图6:上证50ETF期权综合隐含波动率历史走势图

数据来源:WIND

从上证50ETF现货四个周期(10日、20日、60日及120日)的历史波动率与综合隐含波动率的走势来看,截止上周五,综合隐含波动率低于10日历史波动率,高于其它三个周期的历史波动率。

图7:上证50ETF历史波动率与综合隐含波动率历史走势图

数据来源:WIND

(二)iVIX指数

上周,iVIX指数整体与前一周基本持平。周一最高为19.73,周二最低为19.42。

中国波指(iVIX指数)是由上海证券交易所发布,用于衡量上证50ETF未来30日的预期波动。

图8:iVIX指数走势图

数据来源:上交所

(三)隐含波动率微笑

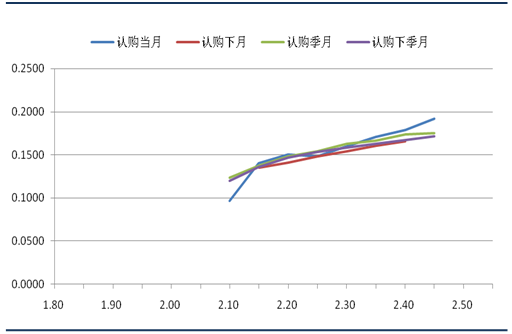

以上周五收盘的数据来看,除9月认沽期权的隐含波动率曲线呈微笑形状外,其它各个月份的认购和认沽期权隐含波动率曲线向右上方倾斜,实值认购期权相对被低估。

图9:认购期权隐含波动率微笑曲线(2016年8月26日)

数据来源:WIND

图10:认沽期权隐含波动率微笑曲线(2016年8月26日)

数据来源:WIND

三、操作建议

(一)本周策略建议

上周,上证50ETF期权的综合隐含波动率在周一冲高后回落,但整体与前一周基本持平,周一最高为19.84%,周五回落至15.97%。从其整体走势来看,截止上周五,目前的综合隐含波动率仍处于较低位置,高于其20日移动平均线。

从上证50ETF现货四个周期(10日、20日、60日及120日)的历史波动率与综合隐含波动率的走势来看,截止上周五,综合隐含波动率低于10日历史波动率,高于其它三个周期的历史波动率。

上周,A股整体震荡下行,但日成交量PCR整体仍然维持在低位,显示市场情绪仍较为乐观。从50ETF现货行情整体走势来看,上周延续弱势震荡调整态势,但在前期高点处(2.266)及20日均线处获得较强支撑,且整体趋势仍然向上,故预计经过短期调整后震荡上行的机率较大。同时,随着现货行情的再度启动,隐含波动率继续上升的可能性较大。

对于激进的投资者来说,可考虑直接买入虚值认购期权,用较低的权利金及较大的杠杆博取反弹行情。

对于稳健的投资者来说,可考虑买入宽跨式组合,即同时买入当月虚值的认购期权和认沽期权。投资者在构建宽跨式组合时,可尽量使组合的delta接近0,这样可避免现货价格的不利变动对策略头寸的影响,同时可做多隐含波动率。

以上周五收盘行情为例,行权价2.30的9月认购期权Delta为0.3938,Gamma为3.9422,Vega为0.0026,Theta为-0.2260,行权价2.25的9月认沽期权Delta为-0.4048,Gamma为3.9710,Vega为0.0026,Theta为-0.1890。组合为买入9月行权价2.30的认购期权,同时买入9月行权价2.25的认沽期权,这个宽跨式组合的策略Delta为-0.0110,Gamma为7.9132,Vega为0.0053,Theta为-0.4151。

(二)风险提示

对于直接买入认购期权的投资者,若50ETF未继续上涨或出现下跌,则会导致权利金的亏损;

对于买入宽跨式组合的投资者,若50ETF未如我们预期的那样继续上涨,而是小幅震荡,投资者会损失一定的时间价值;

但上述两种策略的理论最大亏损都是有限的,故投资者在期初建仓时可通过整体持仓水平将理论最大亏损金额控制在自己可接受的范围以内。

联系方式:

姓 名:张恪清

电子邮箱:zhangkq@ghlsqh.com.cn

地 址:上海市浦东新区世纪大道1777号东方希望大厦8楼GH室

【免责声明】

本报告所列的所有信息均来源于已公开的资料。尽管我公司相信资料来源是可靠的,但我公司不对这些信息的准确性、完整性做任何保证。

本报告中所列的信息和所表达的意见与建议仅供参考,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、复制发布。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

https://www.ghlsqh.com.cn/f/7580/50ETF股票期权周报(2016-08-29).pdf

- 上一条:【日报数据】--PTA8月29日

- 下一条:交易日历20160830

全部评论

- 暂无评论...

Copyright (C) 2013 Ghlsqh.com.cn All rights reserved.

浙ICP备05008236号-1 本站支持ipv6访问