国海良时50ETF股票期权周报(2016-04-11)

现货行情窄幅震荡 隐含波动略有下降

——上证50ETF期权周报(20160411)

一、一周市场回顾

(一)现货市场

上周,A股整体继续弱势窄幅震荡。截止上周五,上证综指收于2984.96点,下跌24.57点,跌幅为0.82%,深证成指收于10413.54点,上涨33.89点,涨幅为0.33%。

截止上周五,上证50ETF收于2.124,下跌0.041,跌幅为1.89%。日均成交量为2.82亿份,较前一周减少16%。

图1:上证50ETF收盘价及成交量历史走势图

数据来源:WIND

(二)期权市场

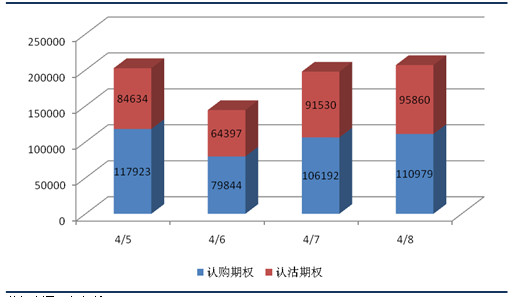

上周,50ETF期权总成交量为751359张,较前一周减少12%(上周因清明假期仅4个交易日)。其中认购期权成交量414938张,认沽期权成交量336421张。单日最高成交量206839张(4月8日)。

图2:上证50ETF期权一周成交量统计图

数据来源:上交所

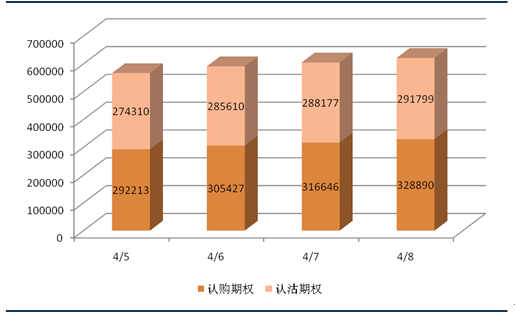

截止上周五,50ETF期权总持仓量为620689张,其中认购期权持仓量为328890张,认沽期权持仓量为291799张。

图3:上证50ETF期权一周持仓量统计图

数据来源:上交所

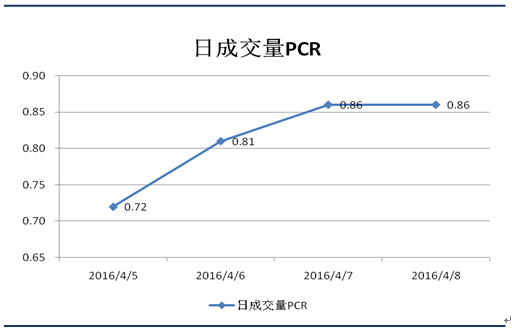

上周,50ETF期权日成交量PCR(Put-Call Ratio即认沽期权成交量比认购期权成交量)呈上升趋势,由周二的最低点(0.72)上升到周五的最高点(0.86),反映出目前市场上整体情绪由乐观逐渐转为较悲观。

图4:上证50ETF期权一周日成交量PCR走势图

数据来源:上交所

二、波动率分析

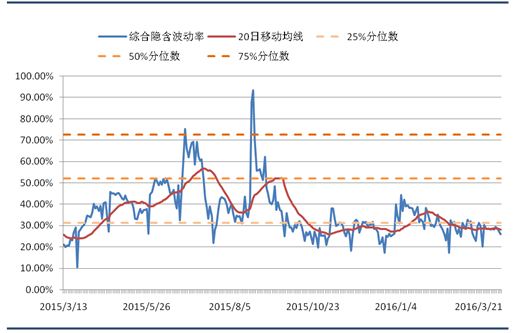

(一)综合隐含波动率

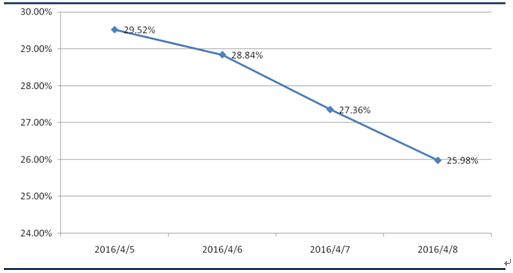

上周,上证50ETF期权的综合隐含波动率呈下降趋势。从其整体走势来看,截止上周五,目前的综合隐含波动率处于历史区间的19%分位数附近,低于其20日移动平均线。

图5:上证50ETF期权综合隐含波动率一周走势图

数据来源:WIND

图6:上证50ETF期权综合隐含波动率历史走势图

数据来源:WIND

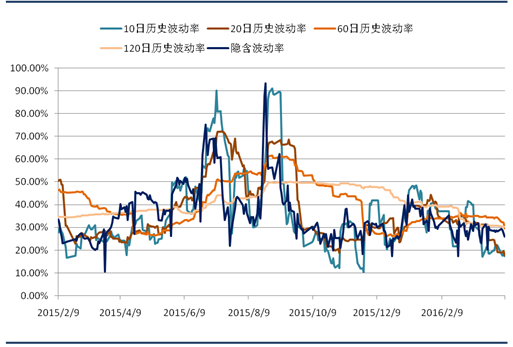

从上证50ETF现货四个周期(10日、20日、60日及120日)的历史波动率与综合隐含波动率的走势来看,截止上周五,隐含波动率显著高于10日及20日历史波动率,低于其它两个周期的现货历史波动率。

图7:上证50ETF历史波动率与综合隐含波动率历史走势图

数据来源:WIND

(二)iVIX指数

上周,iVIX指数继续呈下降趋势,周二最高为30.19,周五最低为27.66。

中国波指(iVIX指数)是由上海证券交易所发布,用于衡量上证50ETF未来30日的预期波动。

图8:iVIX指数走势图

数据来源:上交所

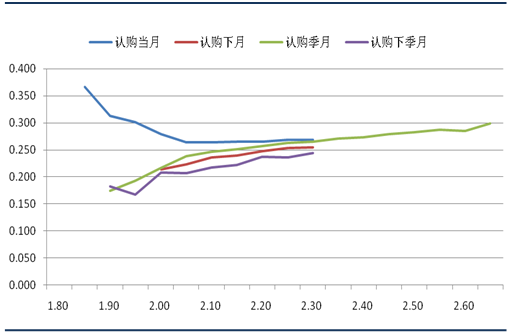

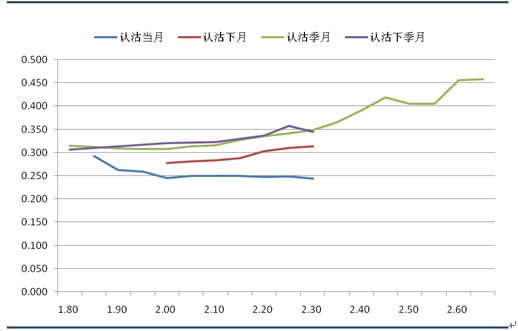

(三)隐含波动率微笑

以上周五收盘的数据来看,4月份的认购和认沽期权隐含波动率曲线略微向右下方倾斜,其它月份的隐含波动率形状则向右上方倾斜。

图9:认购期权隐含波动率微笑曲线(2016年4月8日)

数据来源:WIND

图10:认沽期权隐含波动率微笑曲线(2016年4月8日)

数据来源:WIND

三、操作建议

(一)本周策略建议

上周,上证50ETF期权的综合隐含波动率呈下降趋势。从其整体走势来看,截止上周五,目前的综合隐含波动率处于历史区间的19%分位数附近,低于其20日移动平均线。

从上证50ETF现货四个周期(10日、20日、60日及120日)的历史波动率与综合隐含波动率的走势来看,截止上周五,隐含波动率显著高于10日及20日历史波动率,低于其它两个周期的现货历史波动率。

上周的50ETF现货仍然保持弱势调整状态,日成交量PCR略有上升,显示投资者情绪逐渐转为较悲观,但从其现货行情整体走势来看,目前上行通道上有较强的压力位,同时下方又有较强的支撑位,故下周继续弱势震荡的可能性较大。同时,隐含波动率下周预计仍将继续维持在较低位置。

对于波动率交易者来说,可考虑卖出宽跨式组合,即卖出高行权价的认购期权,同时卖出低行权价的认沽期权。在构建卖出宽跨式组合时,尽量使组合的Delta值接近0,这样组合头寸将不受现货价格变化的影响,同时可赚取时间价值。

以截止上周五数据为例,行权价2.25的4月认购期权Delta为0.2965,Vega为0.0017,Theta为-0.6620,行权价2.05的4月认沽期权Delta为-0.3314,Vega为0.0018,Theta为-0.6509。 组合为卖出行权价2.25的认购期权,同时卖出行权价2.05的认沽期权,这个卖出宽跨式组合策略的Delta为0.0349,Vega为-0.0035,Theta为1.3129。

(二)风险提示

该卖出宽跨式组合具有较大的Vega值敞口,若现货行情并未如我们预测的那样弱势震荡,而是出现大幅波动或单边趋势行情导致波动率上涨,则投资者需时刻留意上述策略头寸的盈亏情况并及时止损。

联系方式:

姓 名:张恪清

电子邮箱:zhangkq@ghlsqh.com.cn

地 址:上海市浦东新区世纪大道1777号东方希望大厦8楼GH室

【免责声明】

本报告所列的所有信息均来源于已公开的资料。尽管我公司相信资料来源是可靠的,但我公司不对这些信息的准确性、完整性做任何保证。

本报告中所列的信息和所表达的意见与建议仅供参考,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、复制发布。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

https://www.ghlsqh.com.cn/f/4318/50ETF股票期权周报(2016-04-11).pdf

- 上一条:智赢技术周刊第十期(4月11日)

- 下一条:智赢技术周刊第十期(4月11日)

全部评论

- 暂无评论...

Copyright (C) 2013 国海良时期货有限公司 Ghlsqh.com.cn All rights reserved.

浙ICP备05008236号-1 本站支持ipv6访问